El sector público: dimensiones y aproximaciones

Dimensiones del sector público

Las dimensiones más relevantes alrededor de la discusión del rol del Estado en la economía pueden resumirse en las siguientes

¿CÓMO EVOLUCIONAN SUS GASTOS/RECURSOS?

Tamaño

- Existen múltiples formas de calcular el tamaño del sector público. Algunas de las mas usadas son:

- Gasto público (% PBI)

- Recaudación total (% PBI)

- Cantidad de empleados públicos (% cantidad de empleados totales)

- Consumo público (excluye transferencias) (% PBI)

- Transferencias y subsidios (% PBI)

- Resultado del sector público (% PBI)

- Ninguna es por si sóla suficiente para ser concluyentes pero son útiles individualmente para comparar en el tiempo

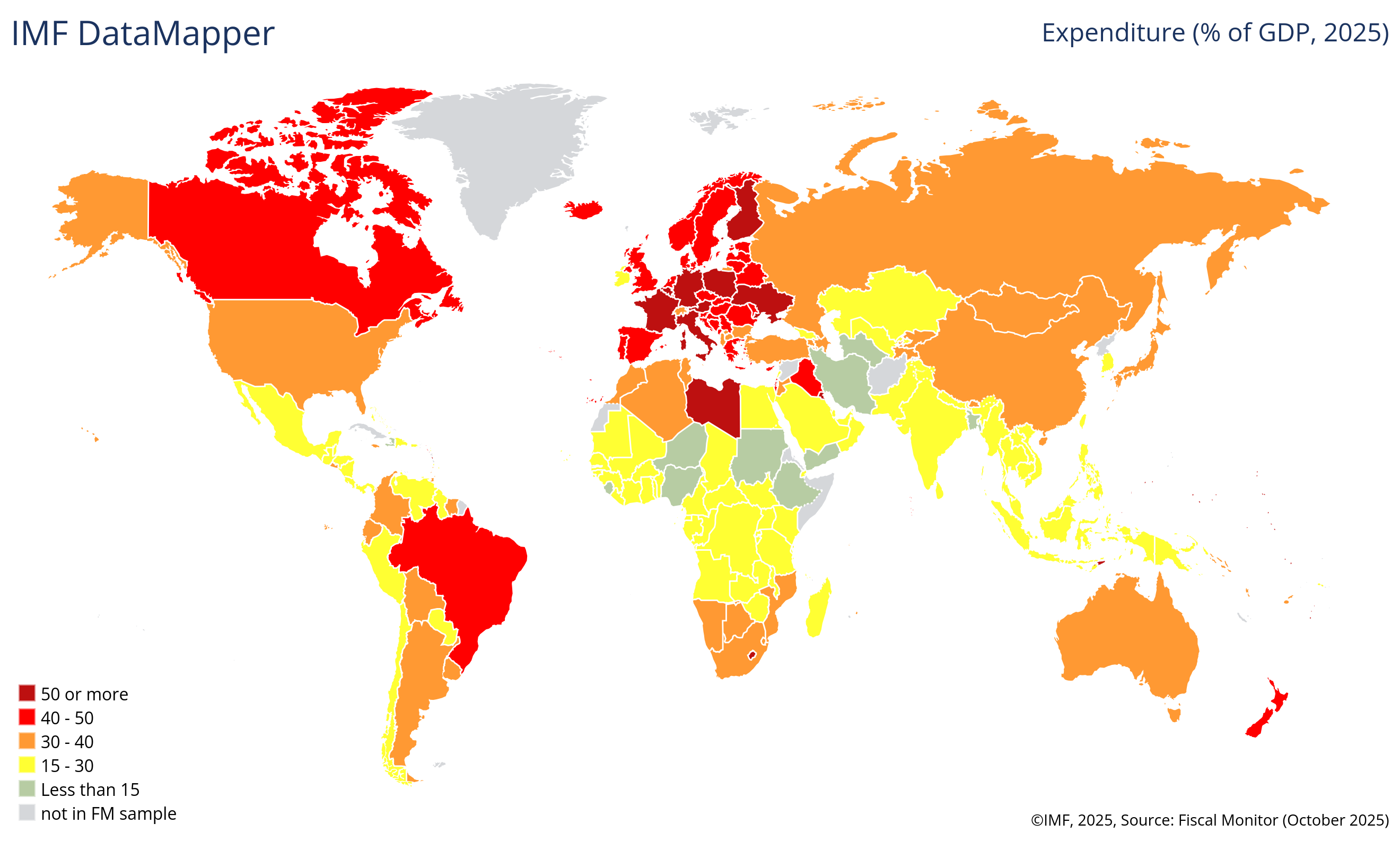

Tamaño (cont.)

![]()

Gasto total del gobierno general como porcentaje del PBI

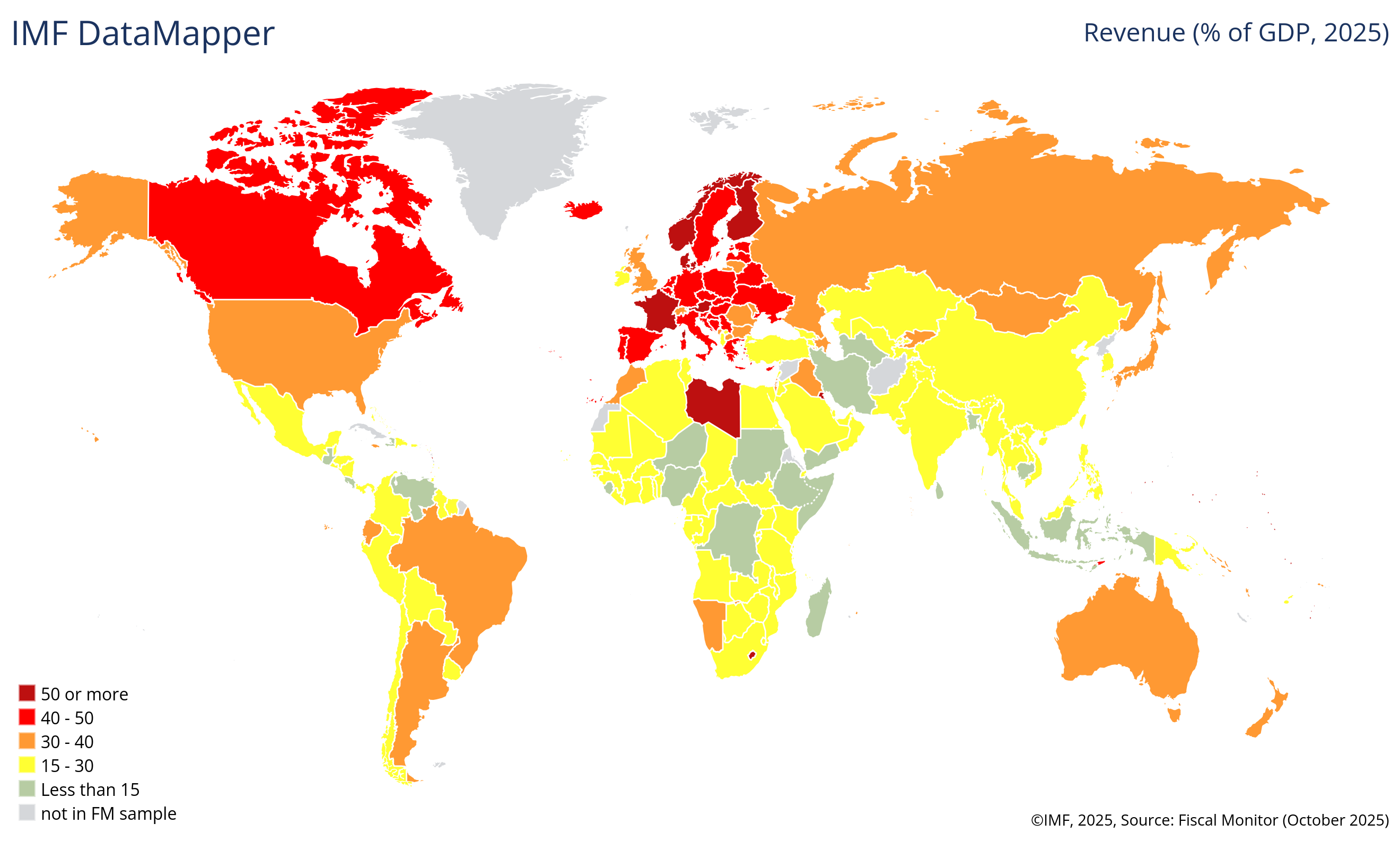

Tamaño (cont.)

![]()

Recaudación total del gobierno general como porcentaje del PBI

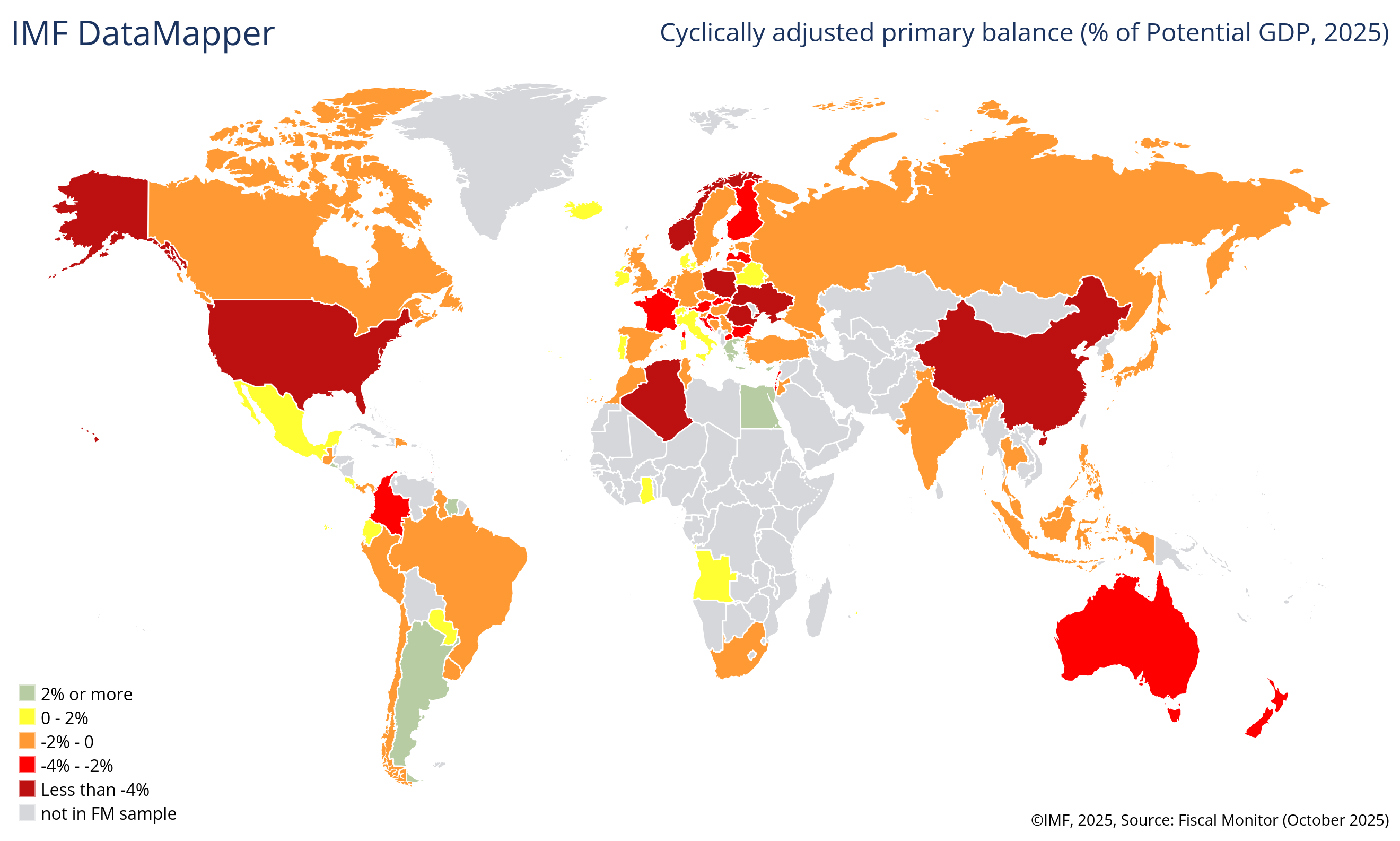

Tamaño (cont.)

![]()

Resultado primario (excluye intereses) del gobierno general como porcentaje del PBI

Estructura

- Suponga dos países que tienen el mismo tamaño de gasto público pero uno gasta el 80% en educación y salud y el 20% en el resto (vivienda, seguridad, defensa, y justicia) y el otro gasta el 20% en educación y salud y el 20% en el resto.

- ¿podemos decir que son lo mismo? ¿habrá diferentes resultados en términos de crecimiento (eficiencia) y distribucion (equidad)?

- La estructura del gasto (y de la recaudación) de los gobiernos es muy relevante y aporta una mirada más rica, detallada y cualitativa del foco y prioridades del gobierno –en última instancia, de la sociedad.

Estructura (cont.)

- OECD (1999) provee una clasificación de categorías de gastos públicos

- servicios públicos generales

- defensa

- orden público y seguridad

- protección ambiental

- vivienda y comunidad

- salud

- educación

- protección social

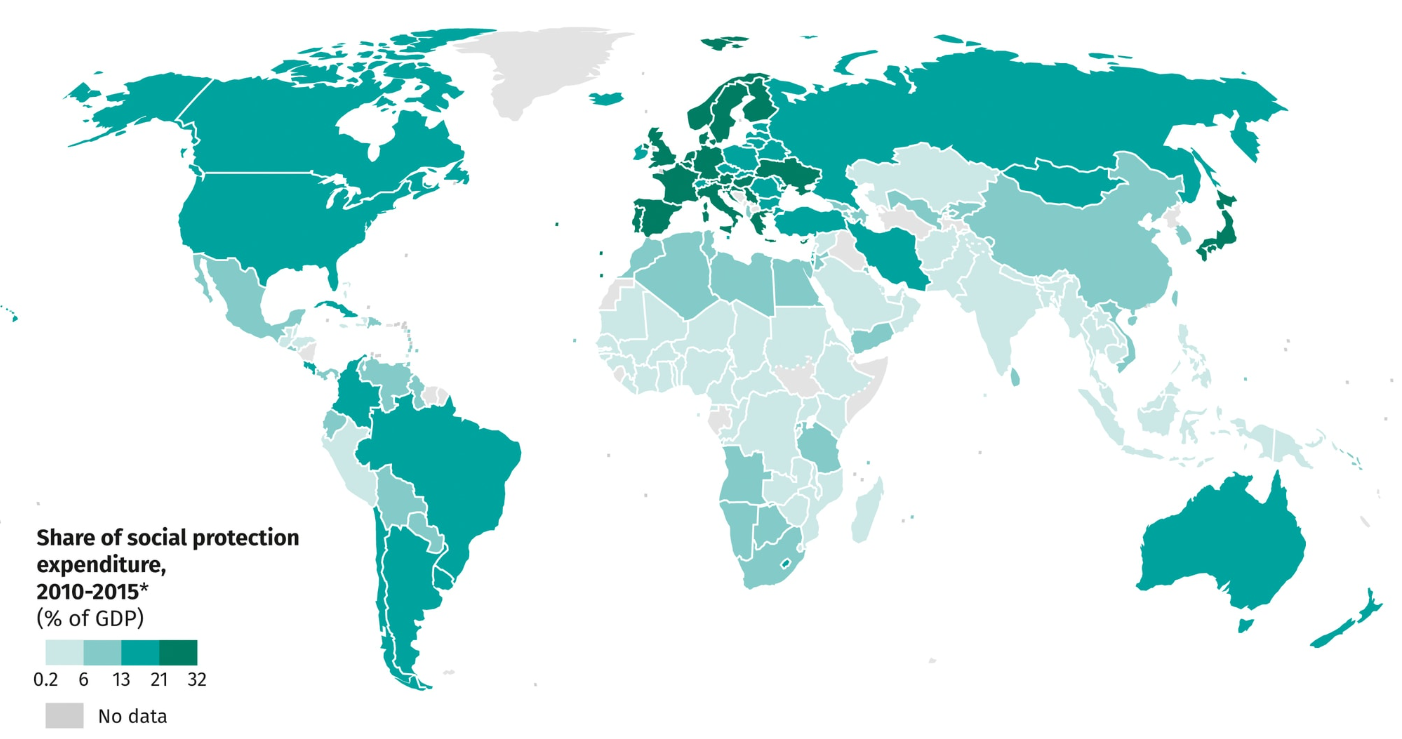

Estructura (cont.)

![]()

Gasto en protección social como porcentaje del PBI

Estructura (cont.)

![]()

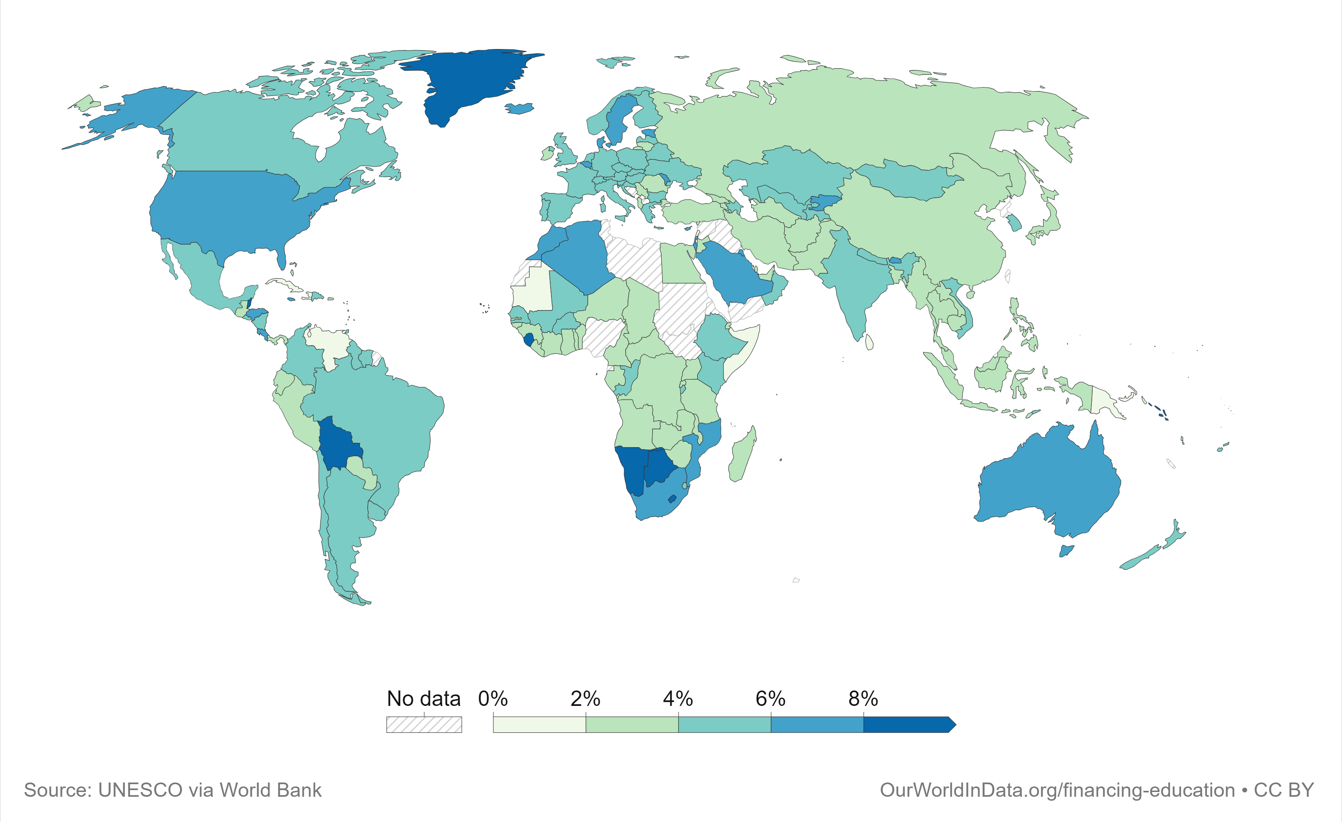

Gasto en educación (todos los niveles) como porcentaje del PBI

Estructura (cont.)

![]()

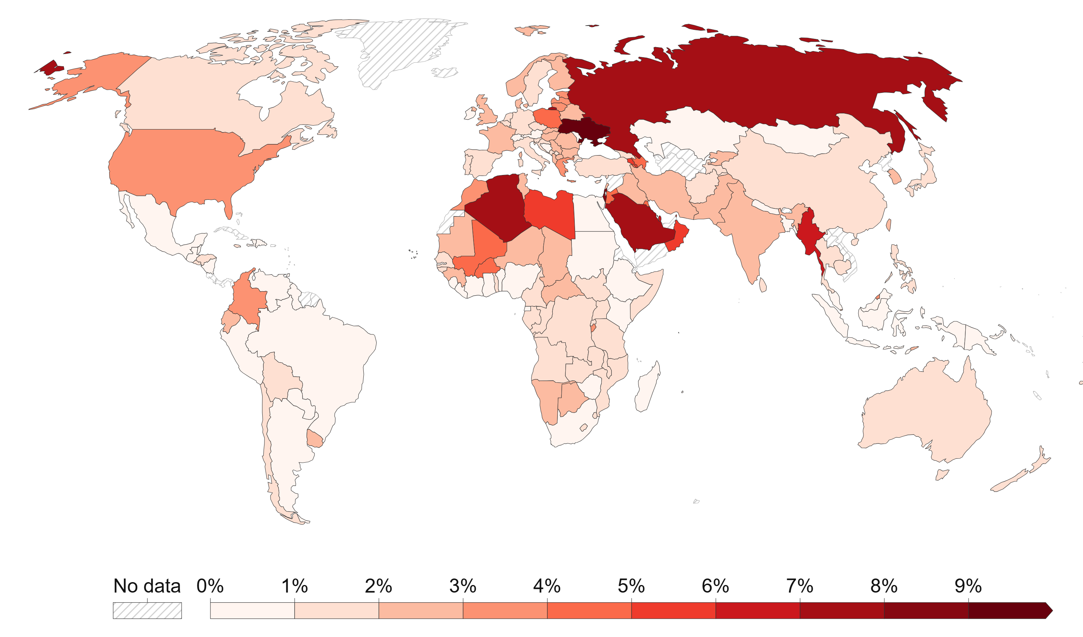

Gasto militar como porcentaje del PBI. Fuente: Stockholm International Peace Research Institute (2025)

Estructura (cont.)

![]()

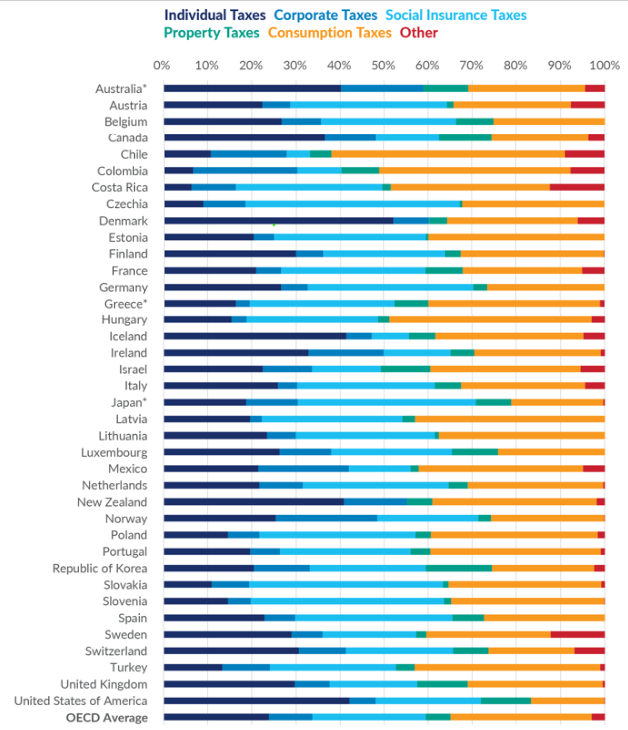

Estructura de recursos tributarios como porcentaje del PBI

Evolución

- Si bien el tamaño y la estructura del sector público nos brindan una caracterización bastante detallada del sector público en una economía, resulta incompleto si uno quiere hacer análisis longitudinales (temporales)

- foto (tamaño y composición) versus película (evolución)

- Es importante el período de evolución de las variables

- idealmente tomar el período más largo y amplio posible para poder ver tendencias de largo plazo

Evolución (cont.)

![]()

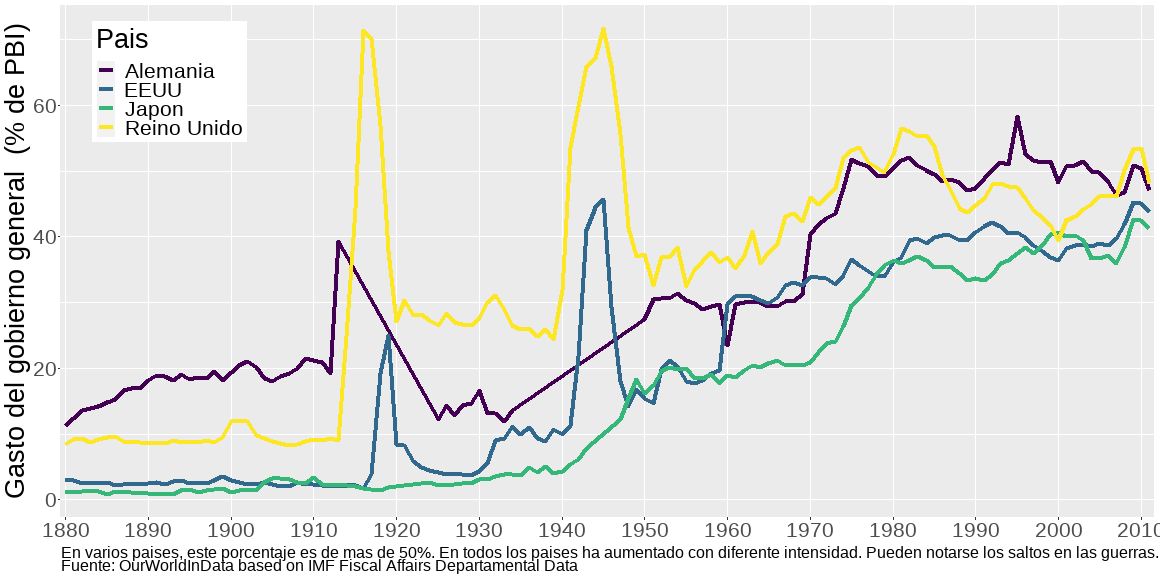

Evolución gasto total del gobierno general como porcentaje del PBI - Países desarrollados

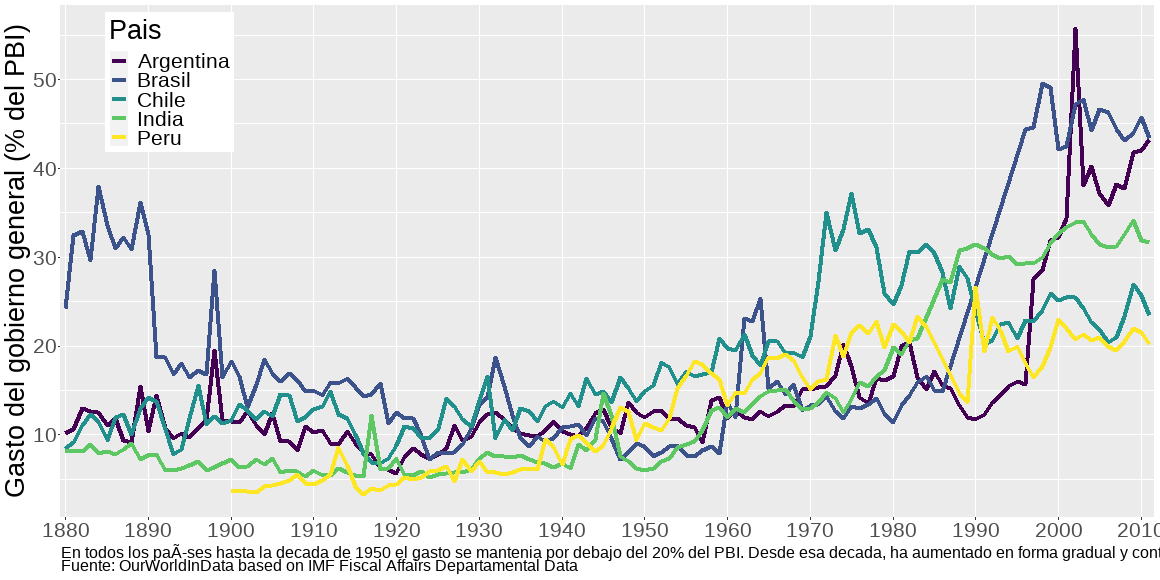

Evolución (cont.)

![]()

Evolución gasto total del gobierno general como porcentaje del PBI - Países en desarrollo

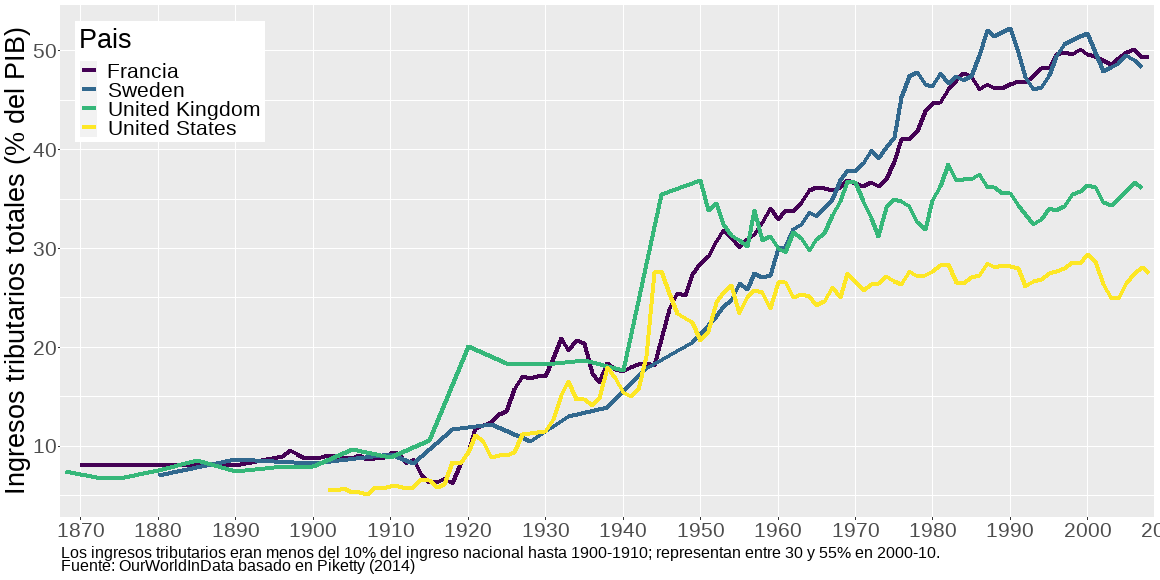

Evolución (cont.)

![]()

Evolución recaudación total del gobierno general como porcentaje del PBI - Países en desarrollo

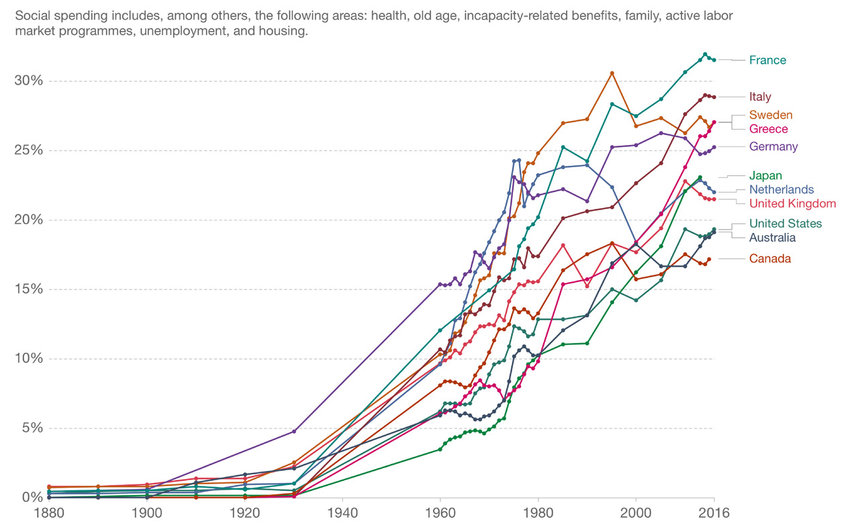

Evolución (cont.)

![]()

Evolución gasto social del gobierno general como porcentaje del PBI - Países en desarrollo