Taller III. Gestión Presupuestaria

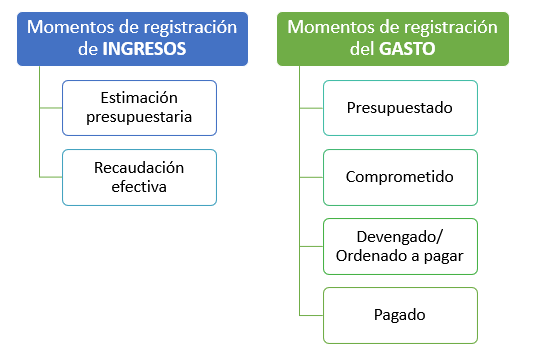

Registración de ingresos y gastos (cont.)

Gasto total del gobierno general como porcentaje del PBI

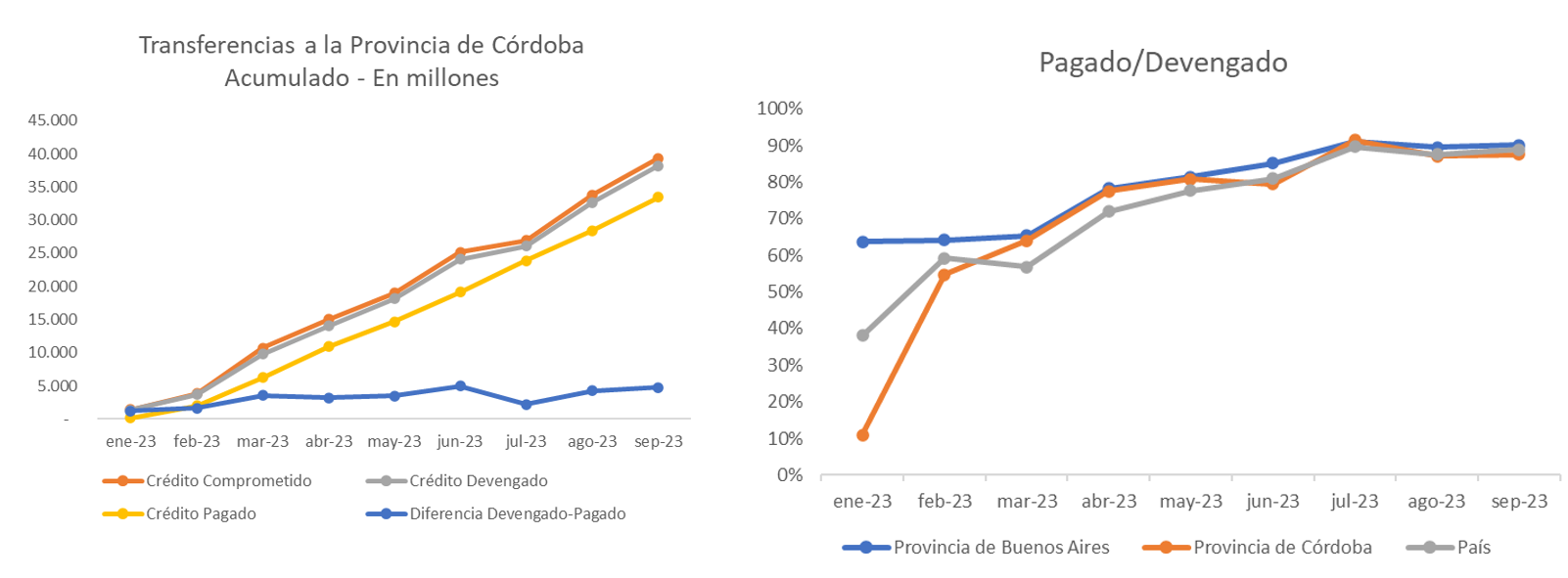

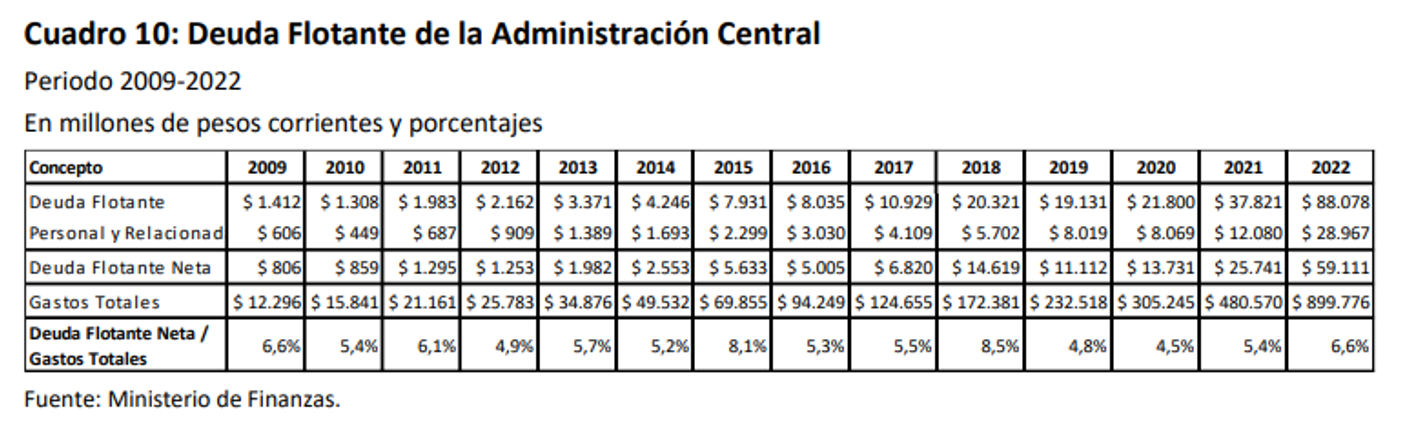

Deuda flotante (cont.)

Deuda flotante: devengado menos pagado

Deuda flotante (cont.)

Evolución deuda flotante

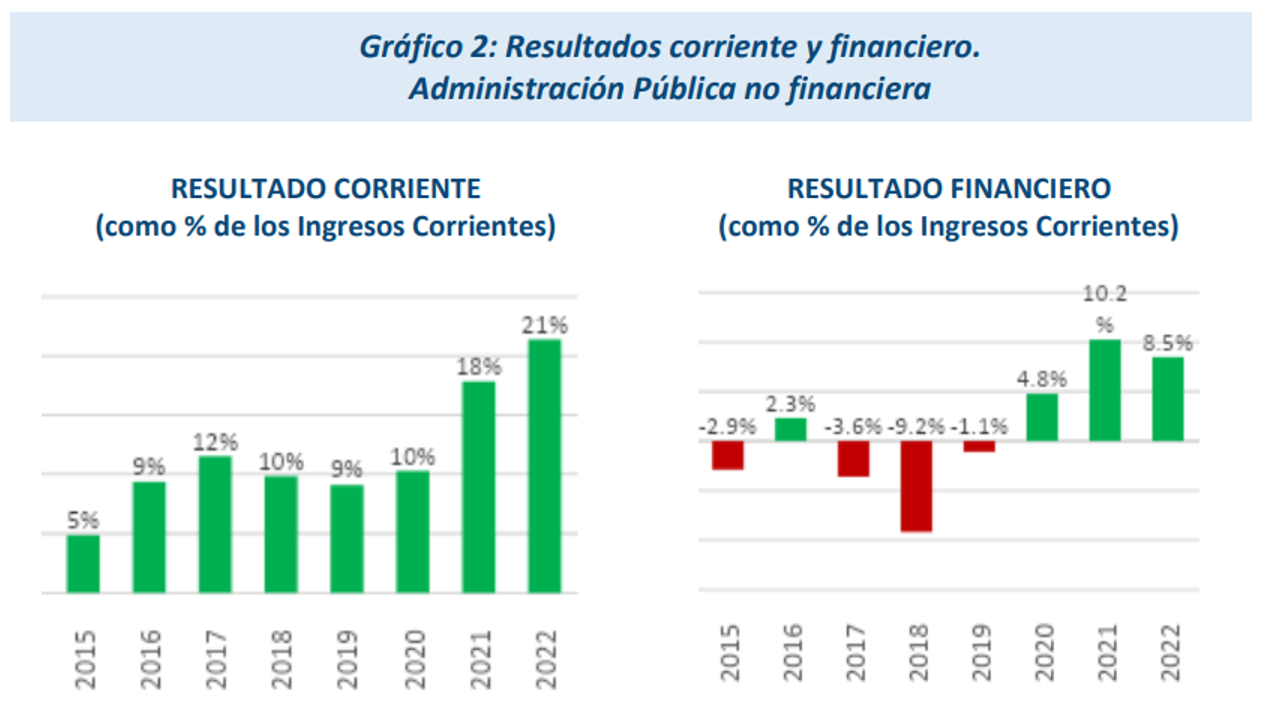

Resultado y deuda

Resultados corriente y financiero

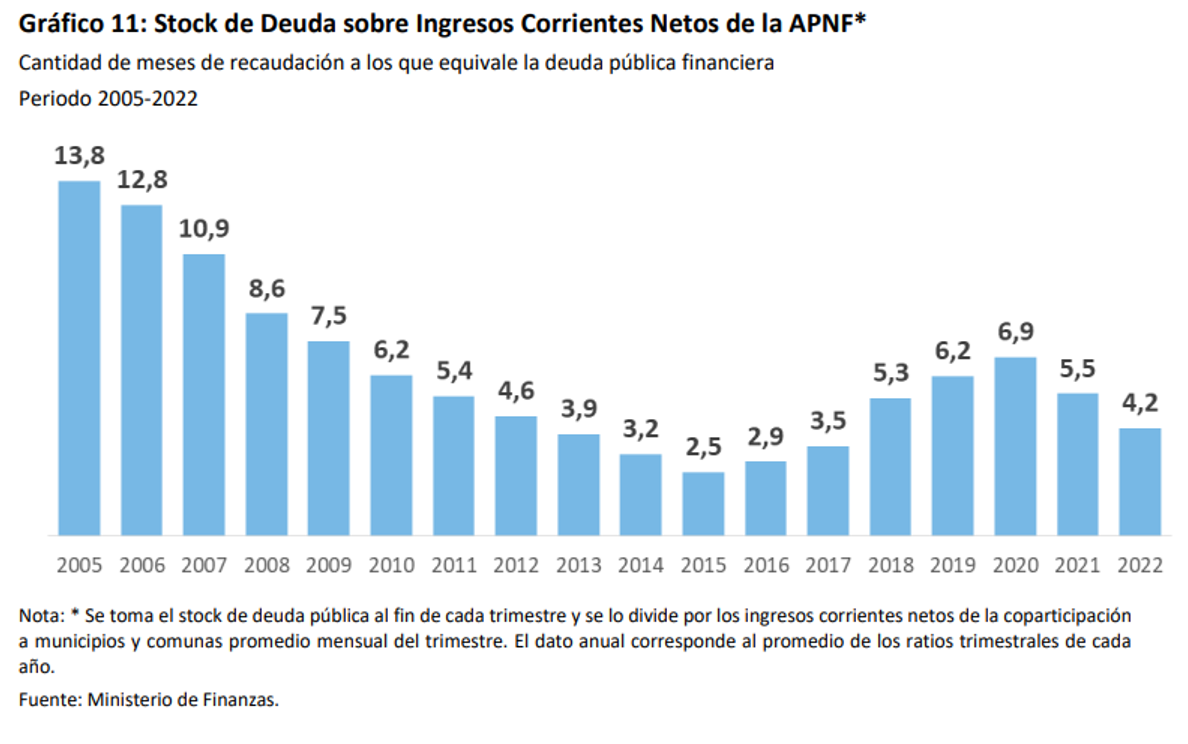

Resultado y deuda (cont.)

Stock de deuda (porcentaje de ingresos corrientes)

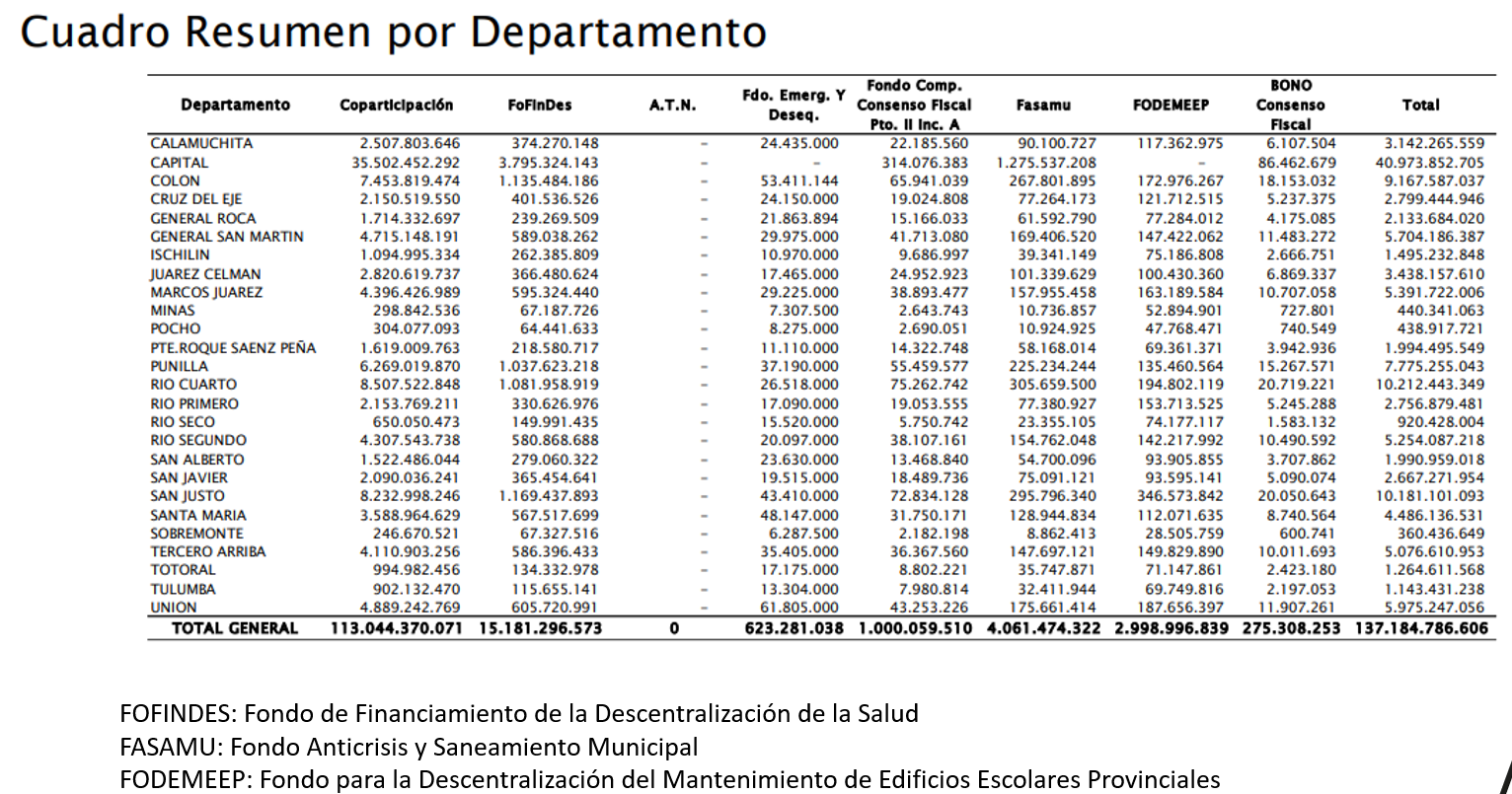

Transferencias a municipios

Mirando descentralización provincia-municipios (inter-departamento)

Transferencias a municipios (cont.)

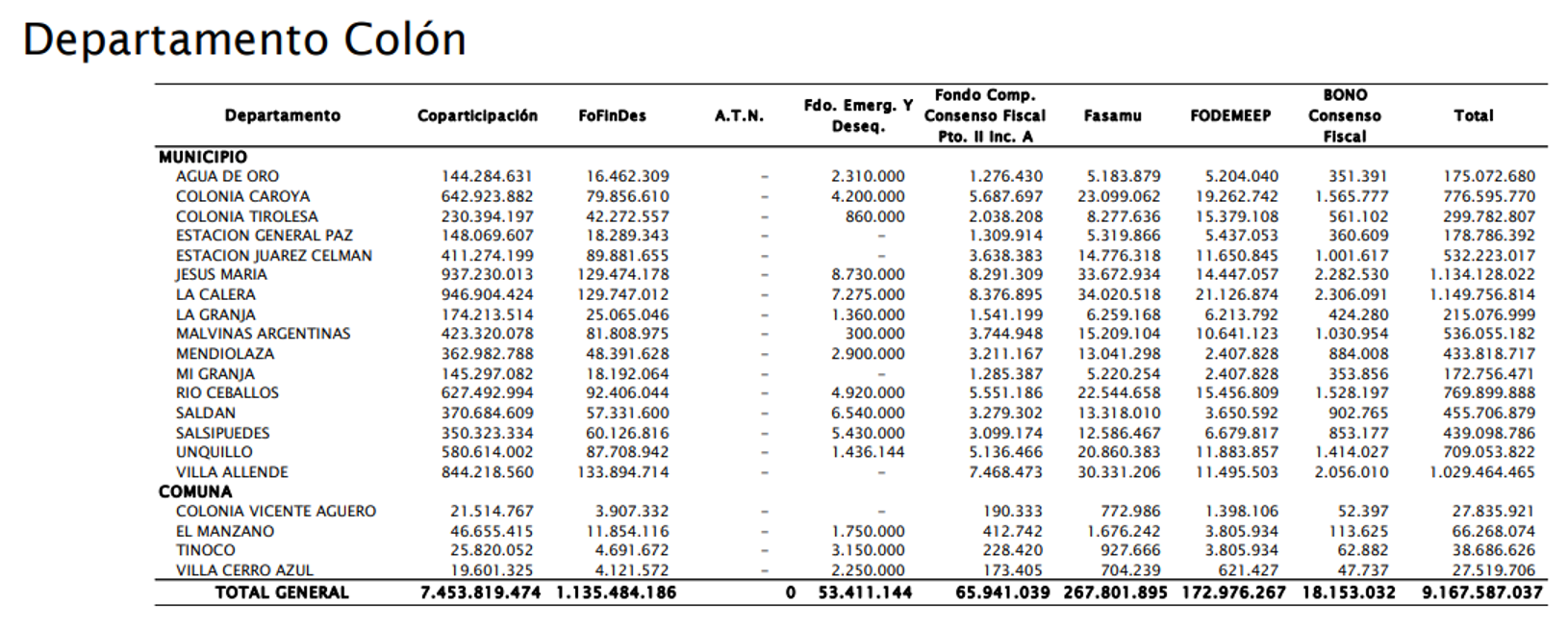

Mirando todos los gobiernos locales (intra-departamento)

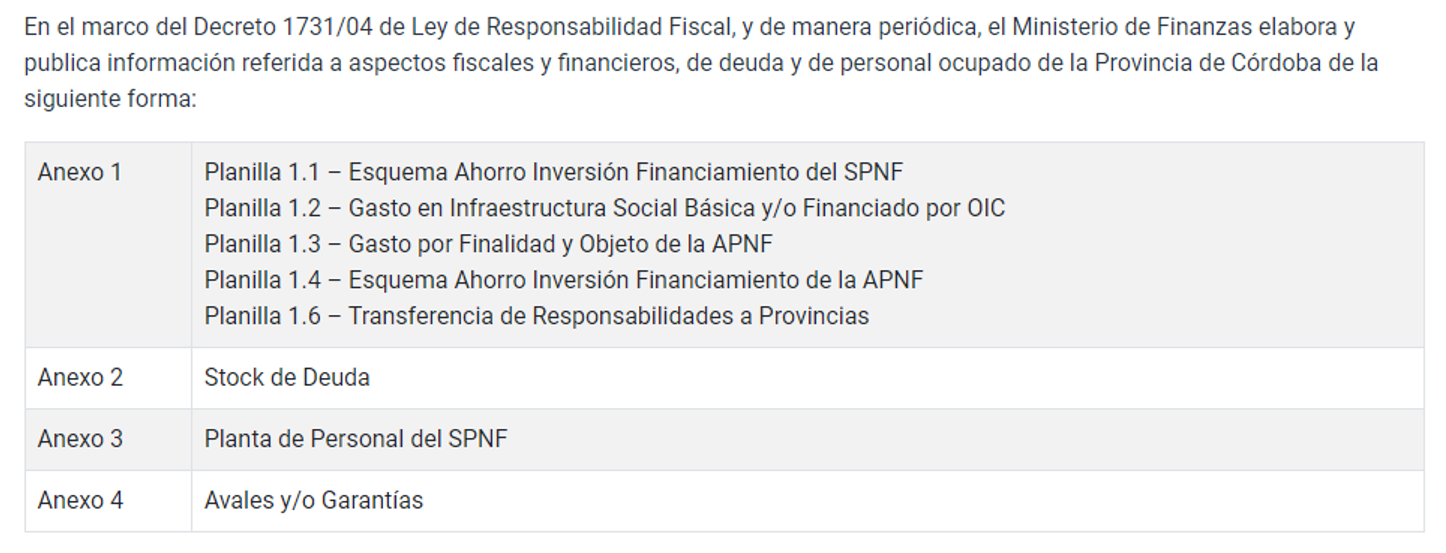

Responsabilidad fiscal en Córdoba

Marco normativo - Responsabilidad fiscal en Córdoba

Responsabilidad fiscal en Córdoba (cont.)

Marco normativo - Responsabilidad fiscal en Córdoba

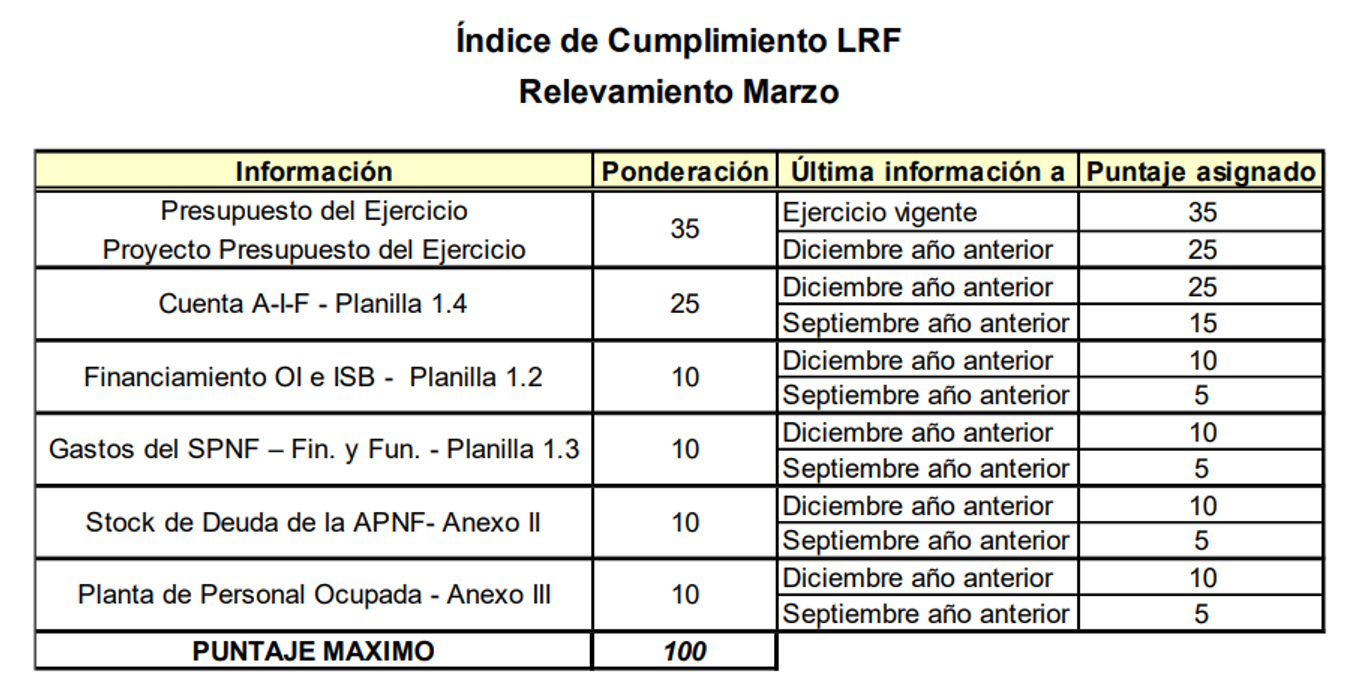

Responsabilidad fiscal: provincias

Monitoreo de cumplimiento fiscal

Responsabilidad fiscal: provincias (cont.)

Criterios para indice

Responsabilidad fiscal: provincias (cont.)

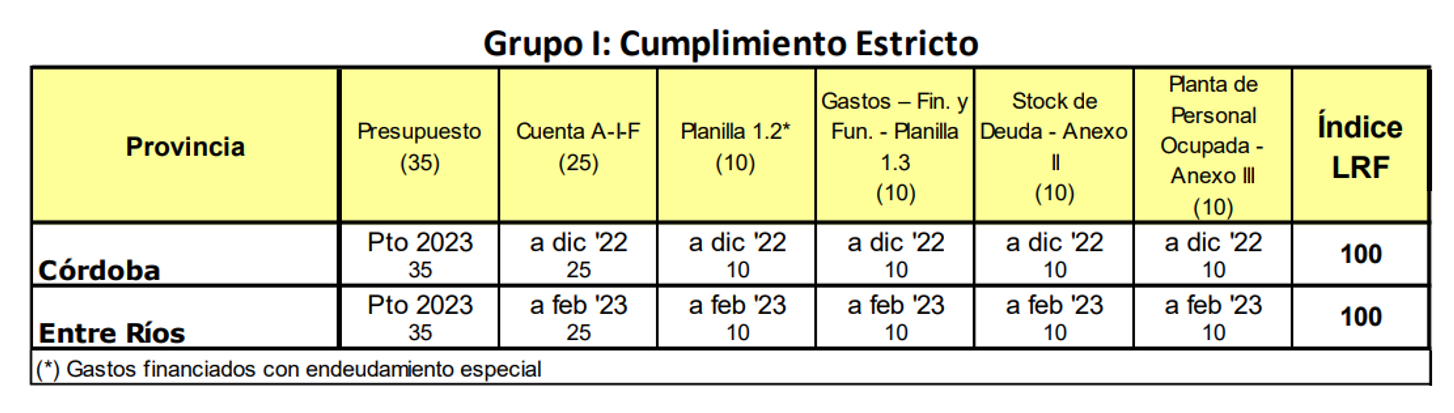

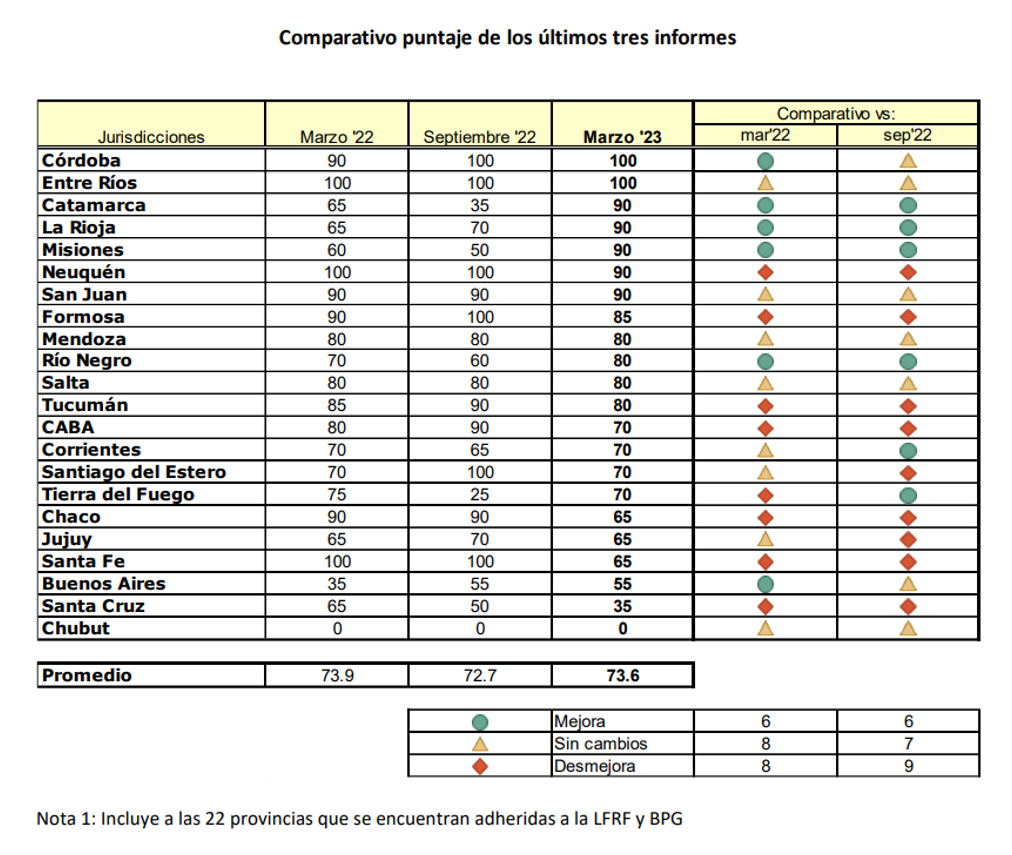

Comparación entre provincias

Responsabilidad fiscal: provincias (cont.)

Comparación entre provincias: semáforo

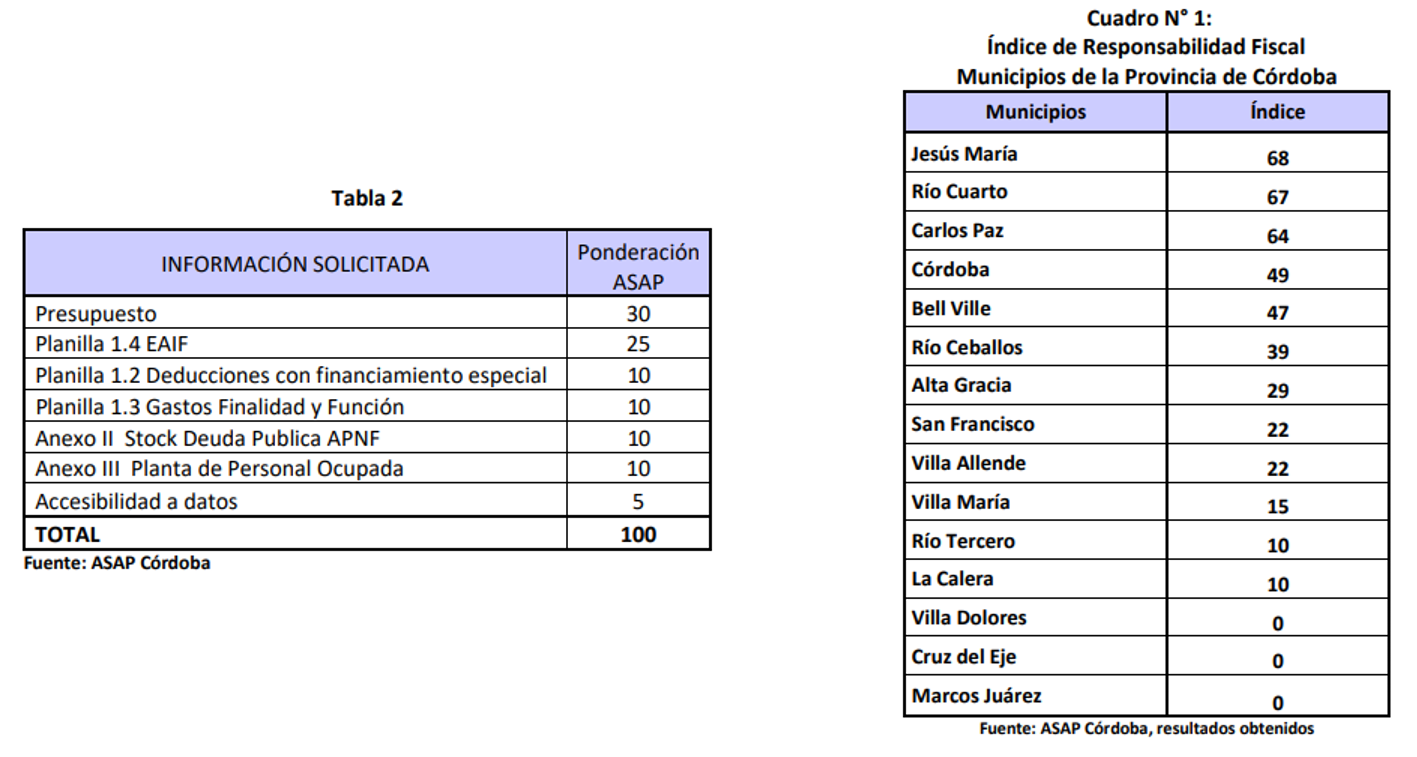

Información fiscal en municipios de Córdoba

Responsabilidad fiscal en municipios

Información fiscal en municipios de Córdoba (cont.)

Responsabilidad fiscal en municipios

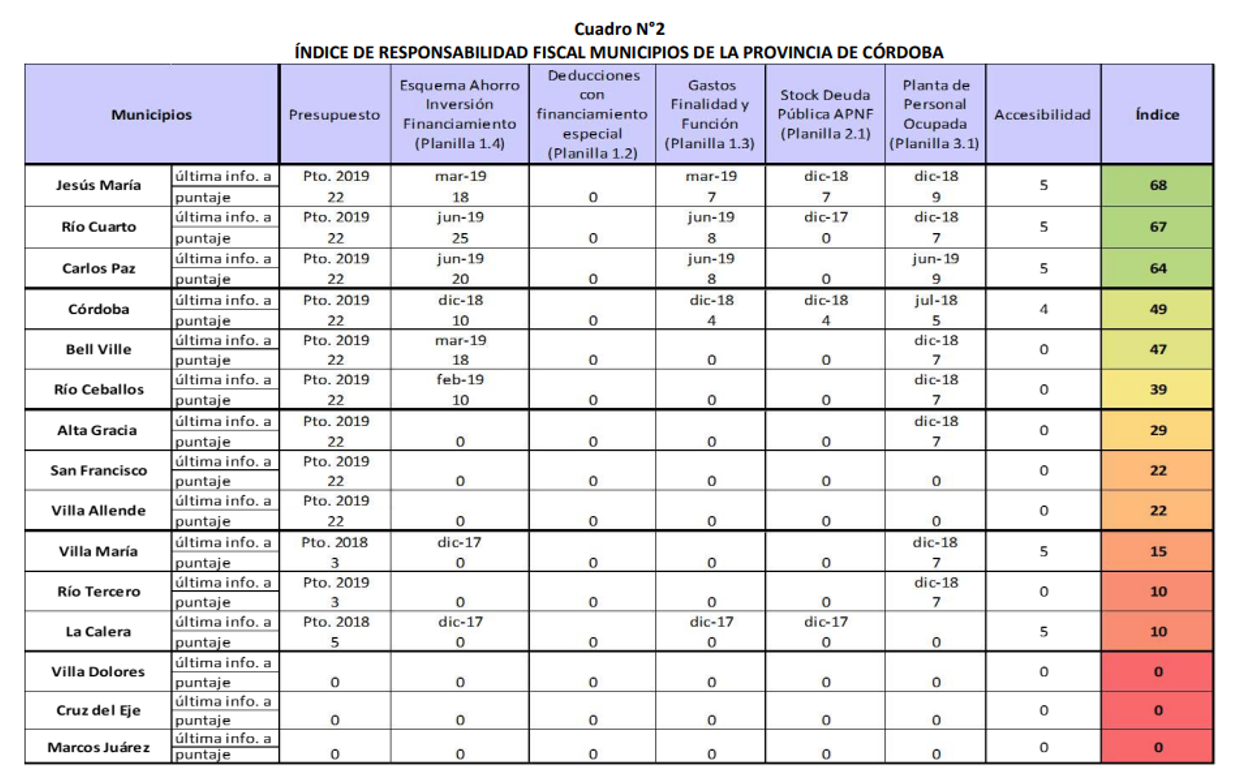

Información fiscal en municipios de Córdoba (cont.)

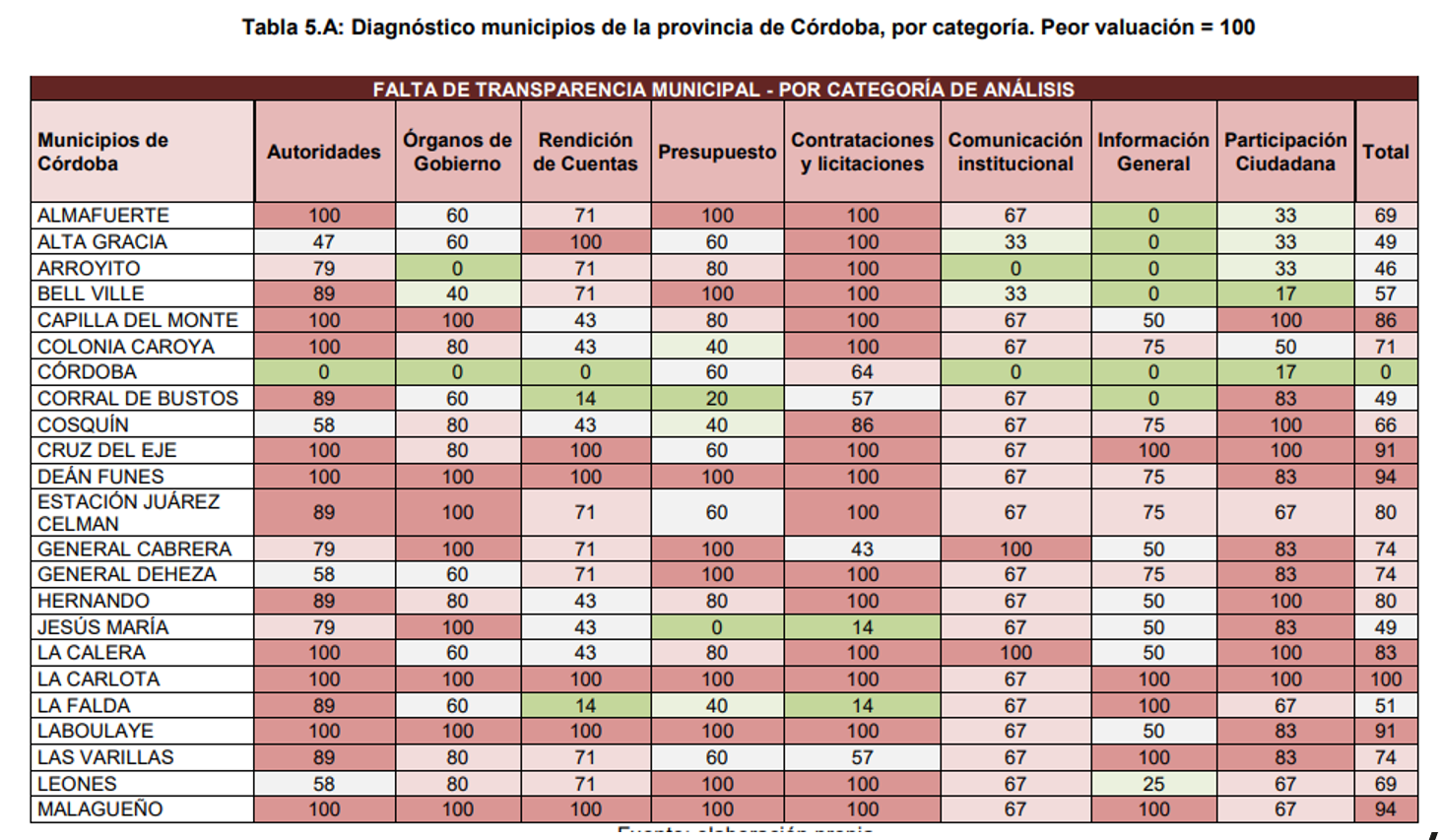

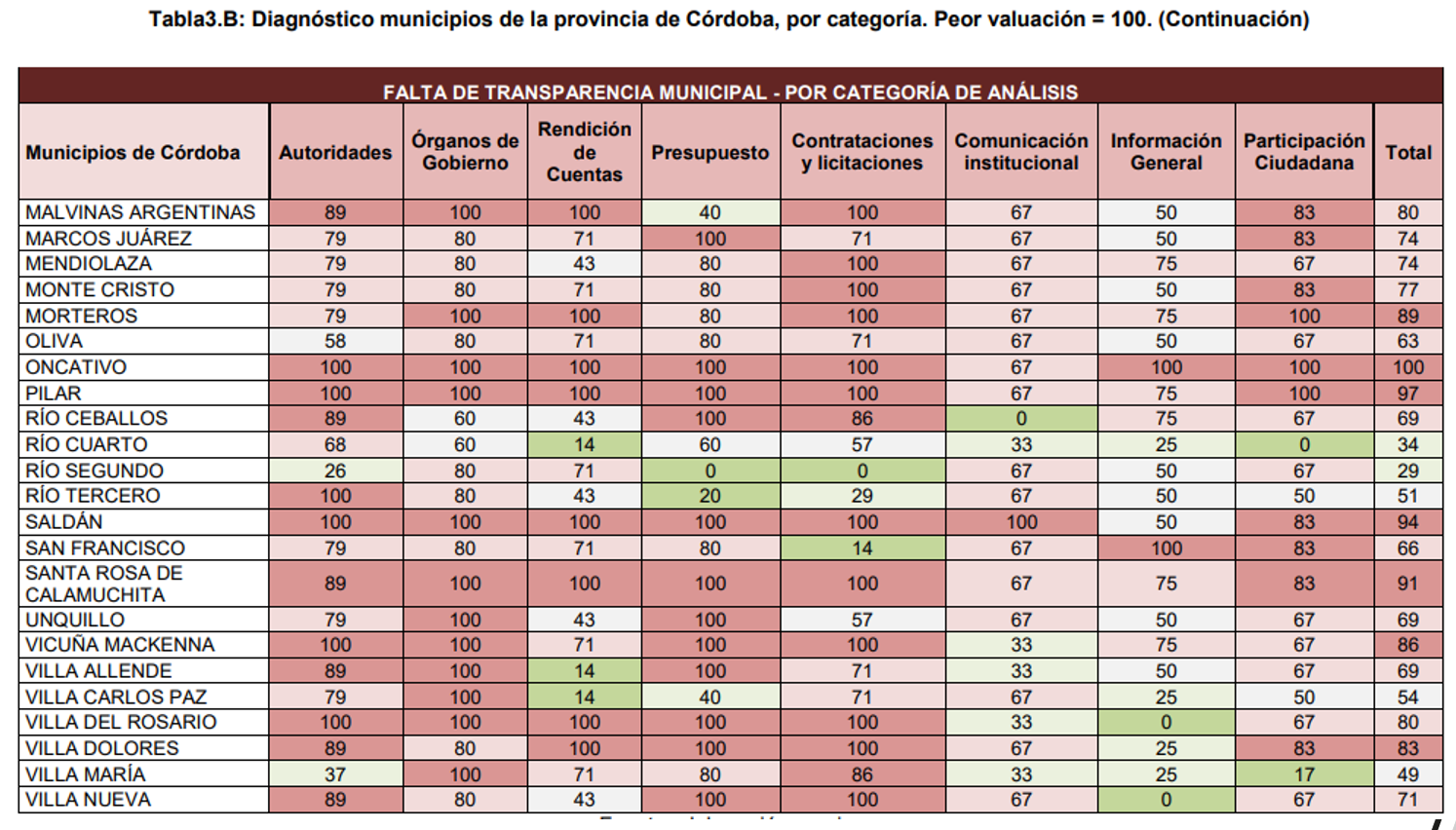

Transparencia en municipios

Información fiscal en municipios de Córdoba (cont.)

Transparencia en municipios

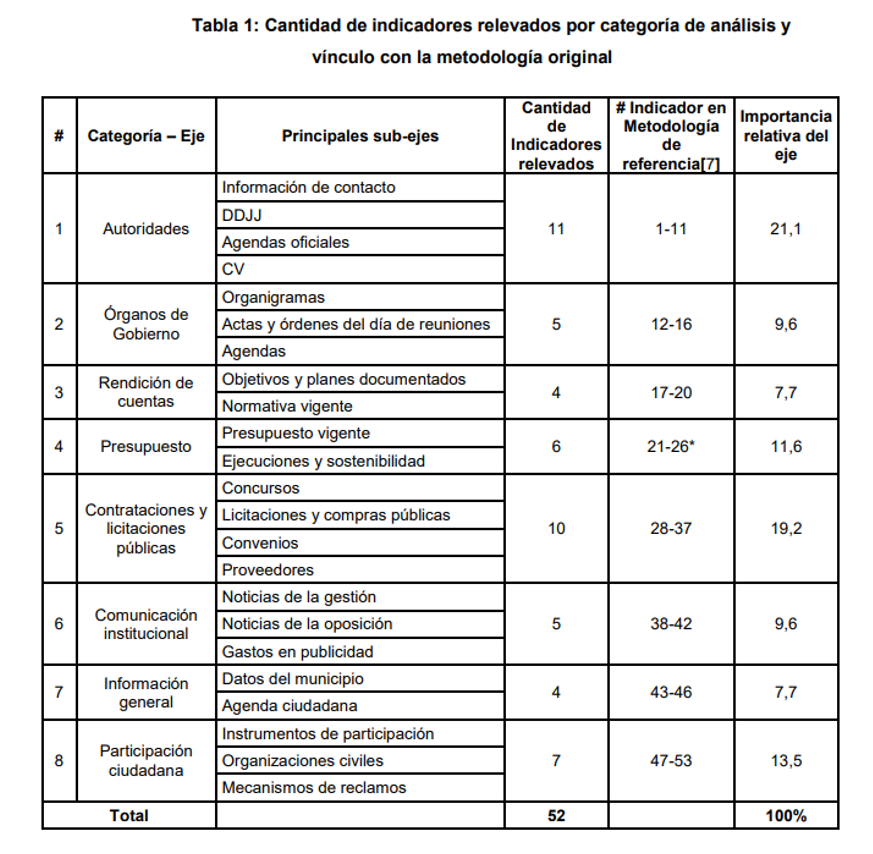

Información fiscal en municipios de Córdoba (cont.)

Transparencia en municipios

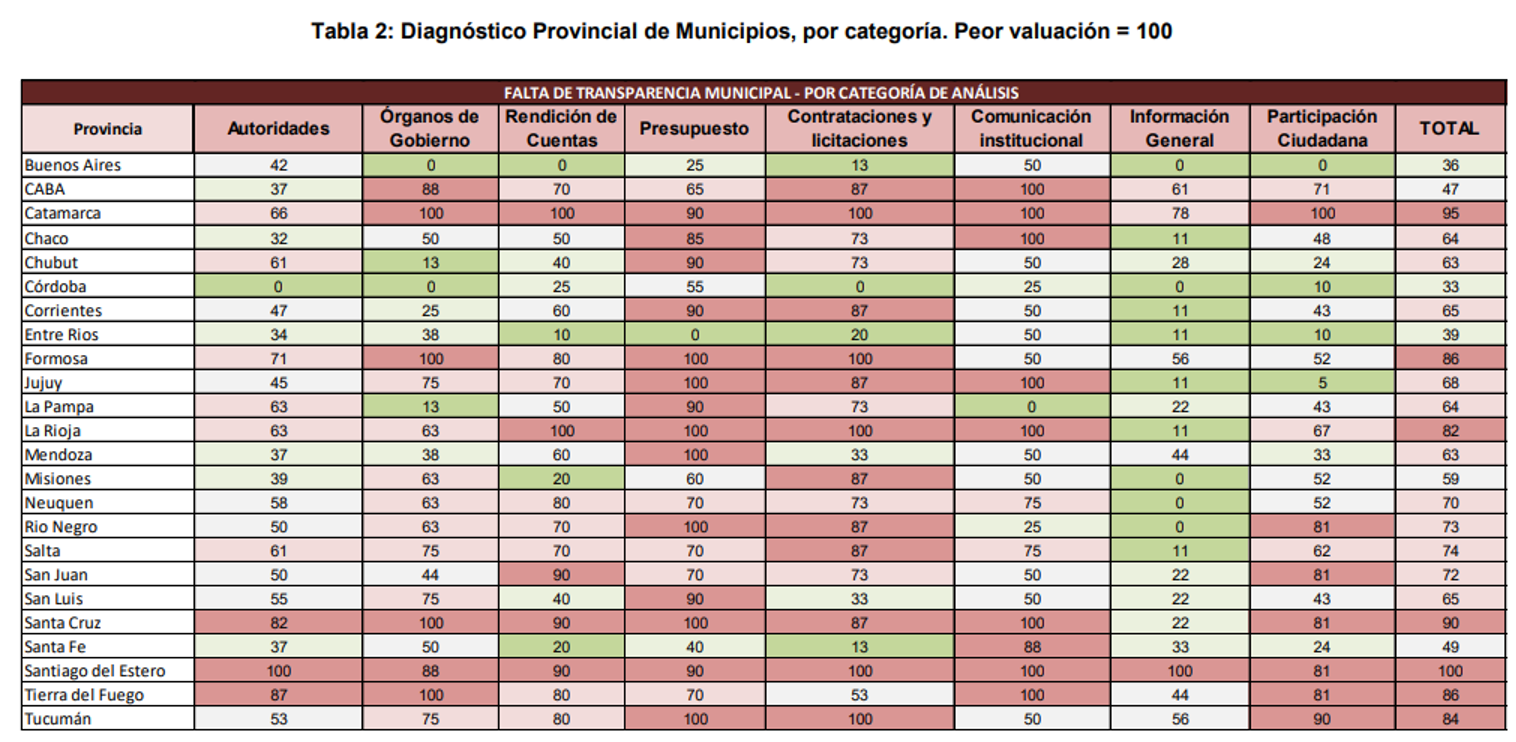

Información fiscal en municipios de Córdoba (cont.)

Transparencia en municipios

Información fiscal en municipios de Córdoba (cont.)

Transparencia en municipios