U9. La renovación teórica desde el período interguerras

Historia del Pensamiento y del Análisis Económico

Evaluando la contribución de Keynes

Nuevo paradigma o viejo paradigma

- Kuhn argumenta que la introducción de nuevos paradigmas se produce cuando los viejos paradigmas no son capaces de dar buenas respuestas a las preguntas que se les hacen – paradigma keynesiano en oposicion al paradigma clásico

- Pero los viejos paradigmas pueden resistir al punto de proponer que el nuevo paradigma es en realidad un subconjunto (o está contenido en) este

- efecto Pigou versus efecto Keynes

Nuevo paradigma o viejo paradigma (cont.)

Efecto Pigou. Cuando disminuye \(W\) y \(P\), aumenta \(M/P\) y esto genera efecto riqueza sobre el consumo, \(C\).

Nuevo paradigma o viejo paradigma (cont.)

Efecto Keynes. Cuando disminuye \(W\), bajan los ingresos individuales, y bajan \(P\) e ingresos nominales. Esto hace que disminuya la demanda de dinero (transacción) y aumenta la demanda de dinero (especulación) –si \(M\) no cambia. Esto hace que disminuya \(i\) lo cual estimula \(I\), \(Y\) y \(N\).

Nuevo paradigma o viejo paradigma (cont.)

¿Problema? El efecto Keynes podría verse reducido o eliminado en dos situaciones: a) inversión inelástica; b) trampa de la liquidez. Mientras que el efecto Pigou sería plenamente válido y viable. Note que mientras que el efecto Keynes opera via el mercado de activos (financiero/dinero) el efecto Pigou opera via el mercado de bienes (real).

Nuevo paradigma o viejo paradigma (cont.)

- Patinkin (1956) utilizó un modelo de equilibrio general walrasiano con 3 (tres) mercados –bienes, dinero y bonos- y un planteo keynesiano del gasto y demostró la consistencia de la macroeconomía neoclásica!

- Según este trabajo, dados los supuestos de pleno empleo y flexibilidad de \(P\), las conclusiones de la \(TCD\) se mantienen

- la introducción de demanda especulativa de dinero no altera las conclusiones de la teoría neoclásica

- Cierta mesura en el reestablecimiento de la teoría económica neoclásica –prescripciones políticas keynesianas merecen algún crédito

Nuevo paradigma o viejo paradigma (cont.)

- Ideas keynesianas sobre finanzas compensadores se convirtieron en ortodoxia reinante

- Employment Act de 1946 fue considerada como una victoria por los keynesianos

- Keynes es al mismo tiempo una figura muy importante en la historia del análisis económico pero también controvertida

- ha separado las aguas de la teoría y análisis económico de las de la política económica

Nuevo paradigma o viejo paradigma (cont.)

- El resurgimiento y auge del monetarismo en la década de 1940s y 1950s no podría haber sido posible sin el keynesianismo

- Su legado más importante, tal vez, radica en reestablecer el interés y la orientación hacia la teoría macroeconómica y de la política económica

- esto fue más allá de la propia disciplina incluso (lo mismo para otras tradiciones macroeconómicas)

La consolidación de la macroeconomía

La teoría keynesiana como referencia

- El período que va de 1940s a 1970s es uno de los períodos más importantes en el desarrollo y consolidación de la macroeconomía.

- Casi todo lo que se escribió durante este período tomo como punto de referencia la teoría keynesiana –ya en forma de apoyo, ya en forma de rechazo y/o complementación

- se consolida como nunca antes un marco teórico integrado (del mismo modo que la micro lo hizo a fines del siglo XIX)

- No obstante ello, fueron múltiples y variadas las interpretaciones de ese marco teórico

La teoría keynesiana como referencia (cont.)

- Interpretaciones de Keynes

- La interpretación ortodoxa \(\longrightarrow\) inspirada por Hicks, Hansen, Modigliani, Klein y Samuelson y también denominada la interpretación hidráulica de IS-LM

- La interpretación fundamentalista \(\longrightarrow\) que considera a la Teoría General como un ataque devastador y fulminante a la ortodoxia neoclásica [Shackle, Robinson]

- La interpretación del enfoque de equilibrio general modificado \(\longrightarrow\) interpretaron a la \(TG\) como un ejercicio pionero en el estudio de dinámicas de desequilibrio en modelos de equilibrio general [Patinkin, Clower y Leijonhufvud]

La teoría keynesiana como referencia (cont.)

- Hubo durante esta época ciertos elementos que formaron parte de una denominada “mentalidad keynesiana” ( keynesiano) y que fueron los siguientes:

- Economías rígidas, no fluídas –tardaban tiempo en ajustar a shocks

- Argumento relevante de economía política –democracias liberales difícilmente tolerarían situaciones persistentes y crónicas de desempelo

- Oportunidades de inversión pueden estancarse y decaer en países industrializados

- Keynesianos profesaron fe ciega en la predicción estadística

- Keynes era bastante escéptico en relación a la cuarta

El modelo keynesiano ortodoxo: IS-LM

- ESCRIBIR

La curva de Phillips

- La conexión entre inflación y desempleo es de las relaciones más controvertidas en la historia de la macroeconomía moderna

- En 1926 Irving Fisher llevó a cabo el primer estudio estadístico. Fue Arthur Philips sin embargo, en 1958, quien publicó un trabajo muy influyente que documentó la siguiente relación estadística

\[\begin{align} \dot{W}=-0.9+9.638(U)^{-1.394} \end{align}\]

- Relación entre desempleo, \(U\), y tasa de cambio de salarios monetarios, \(\dot{W}\).

La curva de Phillips (cont.)

Curva de Philipps. Este hallazgo empírico sugería la existencia de una relación estable de largo-plazo –se usaron datos para 1861-1957 de Reino Unido- entre inflación y desempleo. En otras palabras, desempleo más alto estaba asociado a menor tasa de cambio de salarios nominales y viceversa.

La curva de Phillips (cont.)

- El argumento teórico (no estadístico) principal era que la tasa de cambio de los salarios nominales era función del grado de exceso de demanda (o de oferta) en el mercado det trabajo, aproximado por el nivel de desempleo

- Y la formulación teórica de la ecuación de Phillips quedó

\[\begin{align} \dot{W}=\alpha(\frac{h}{u}-u)+w^{*}=\frac{ah}{u}-\alpha u+w^{*} \end{align}\]

La curva de Phillips (cont.)

- donde \(\alpha\) es un parametro de flexibilidad salarial, \(w^{*}\) es inflacion salarial exógenamente determinada, \(h\) es un grado de fricción del mercado de trabajo y \(u\) es ratio entre nivel de desempleo y oferta de trabajo (simil tasa de desempleo).

- mientras más inflexible y mayores fricciones el mercado de trabajo mayor será la inflación salarial para un nivel dado de \(u\)

- En 1950s y 1960s, la curva de Philips fue incorporado de lleno al modelo ortodoxo dominante

La curva de Phillips (cont.)

En el modelo keynsiano, para todo nivel de empleo menor al de pleno empleo el nivel de precios era fijo –salarios y precios no variaban ante la política economica. Pero si se estaba en PE, ahí la CP podía jugar un rol. Suponga que la economía está en PE en \(Y_{pe}\) con nivel de precios estables, \(\dot{P}=0\). Si el gobierno aumenta el gasto, se corre IS, aumenta \(Y\) a \(Y_{1}\) y la inflación de precios aumenta a \(\dot{P_{1}}\). Cae el valor real de la OM y esto hace que disminuya LM. La economía retorna al PE

La curva de Phillips (cont.)

La curva de Phillips (cont.)

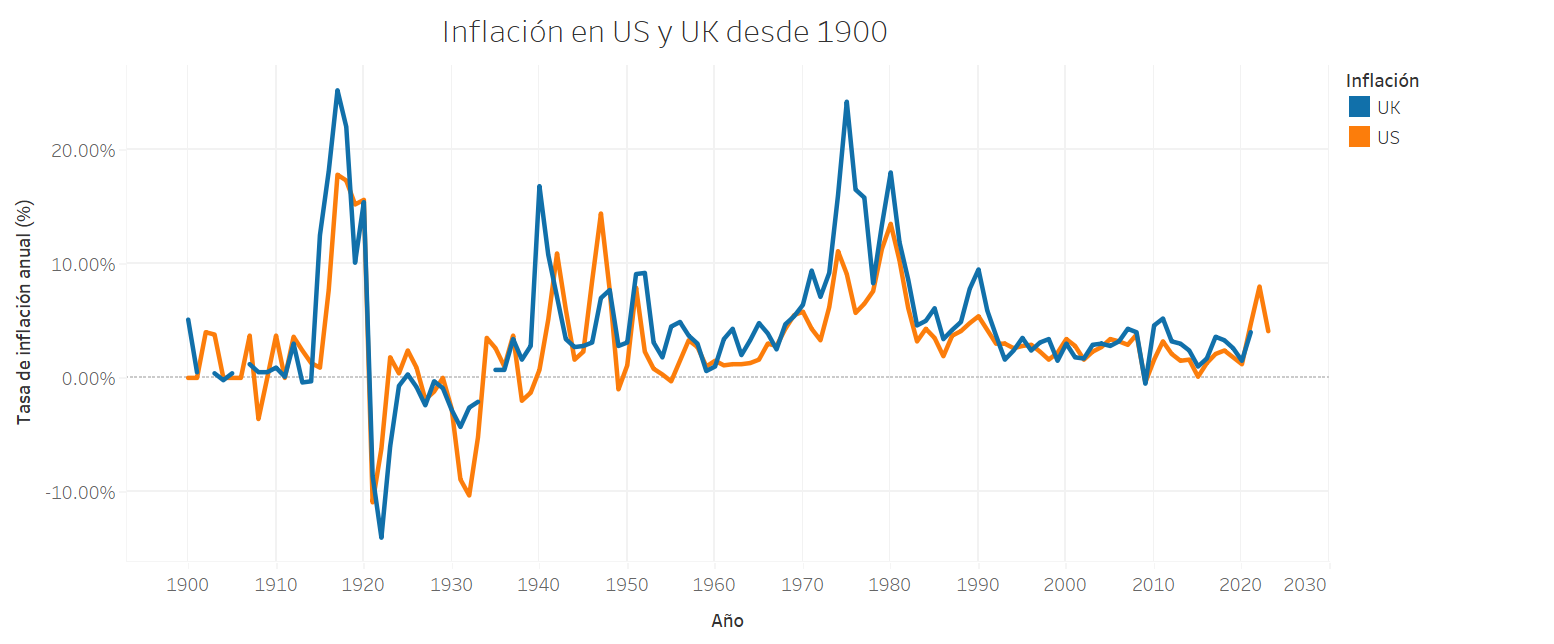

El problema de la inflación fue particularmente relevante: entre 1955 y 1964, la tasa de inflacion anual se mantuvo entre 1% y 3% en EEUU y entre 1% y 5% en UK; entre 1965 y 1982 se ubicó entre 2% y 12% en EEUU y entre 5% y 24% en UK. Estos niveles y persistencia de la inflación eran un fenómeno inaudito en los paises avanzados. Si bien hubo durante ese período cambios estructurales en la economía (aumento en la tasa natural de desempleo, disminución en la productividad del trabajo), existía una percepción que las recetas keynesianas habían introducido un sesgo inflacionario en la formulación de la política económica. En particular, las nuevas reacciones se enfocaron en dos aspectos: 1) esclarecer el vínculo entre la política macroeconómica y la estabilidad de precios; 2) poner de relieve las limitaciones y deficiencias del paradigma keynesiano

El monetarismo

- Hasta los 1950s la economía y paradigmas keynesianos dominaron practicamente por completo el análisis y la discusión macroeconómica en la corriente principal [otras corrientes como la escuela austríaca mantuvieron disputas importantes desde 1920s]

- A mediados de 1960s surge la primera escisión radical \(\longrightarrow\) la escuela monetarista ortodoxa

- liderada por Milton Friedman, implicó el retorno a la ortodoxia monetaria [i.e. teoría cuantitativa del dinero]

El monetarismo (cont.)

La principal crítica de la escuela monetarista ortodoxa a la macroeconomía keynesiana fue a la relativización de la cantidad de dinero como determinante de la DA en contraposición con un excesivo énfasis y confianza en otras fuentes –variaciones en el gasto y politica fiscal- como mecanismos de estímulo a la DA

El monetarismo (cont.)

- Keynes no negaba que \(M\) era un determinante de la DA pero si decía que era relativamente ineficaz (al menos desde el período que escribió)

- Pero en un mirada mas profunda, el principal cuestionamiento del monetarismo es acerca del enfoque intrinsecamente cortoplacista de la macroeconomía keynesiana

- esto importaba una relativización de los efectos económicos a LP

- El monetarismo ortodoxo pues retoma una bandera de los clasicos –las economías capitalistas son inherentemente estables

El monetarismo (cont.)

El monetarismo (cont.)

- Las ideas principales del monetarismo desarrolladas en dos textos seminales: A Monetary History of the United States, 1867-1960 (1963) y The Role of Monetary Policy (1968)

- el primero monumental trabajo de recopilación histórica y estadística –muestra que cambios en \(OM\) tienen un rol principal e independiente en las fluctuaciones

- el segundo trabajo teórico donde se avanza la idea de tasa natural y de que no existe trade-off de LP entre inflación y desempleo

- Artículo sumamente importante porque de alguna manera sería premonitorio de lo que pasaría en década de los 70s

El monetarismo (cont.)

- Friedman adhirió plenamente a la \(TCD\) y la presentó más como una teoría de la demanda de dinero

- Para el la demanda de dinero dependía de 3 (tres) factores:

- restricción de \(W\) –máxima cantidad de \(M\) que se puede tener

- rendimiento del \(M\) en relación a otros activos (reales y financieros)

- gustos y preferencias del tenedor de activos

- En resumen:

\[\begin{equation} \frac{M_{d}}{P}=f(Y^{P};r;\dot{P^{e}};u) \end{equation}\]

El monetarismo (cont.)

Note que según esta expresión la demanda de dinero será mayor mientras mayor sea el nivel de \(W\), menor el rendimiento de otros activos, y menor la tasa de inflación esperada. El mecanismo de transmisión era el siguiente: los individuos reasignan su riqueza entre diferentes activos cuando difieren los rendimientos. Un aumento en la cantidad de dinero, \(M\), que disminuy el rendimiento relativo del dinero, hace que aumente la demanda de otros activos y en consecuencia su precio (el precio del dinero baja, se deprecia)

El monetarismo (cont.)

La curva de Phillips de expectativas aumentadas

- Friedman modificó la curva de Phillips de la siguiente manera:

\[\begin{equation} \dot{W}=f(u)+\dot{P^{e}} \end{equation}\]

- es decir, la tasa de aumento del salario real es igual a la suma del componente determinado por el estado de demanda excedente (proxy nivel de desempleo) y la tasa esperada de inflación

La curva de Phillips de expectativas aumentadas (cont.)

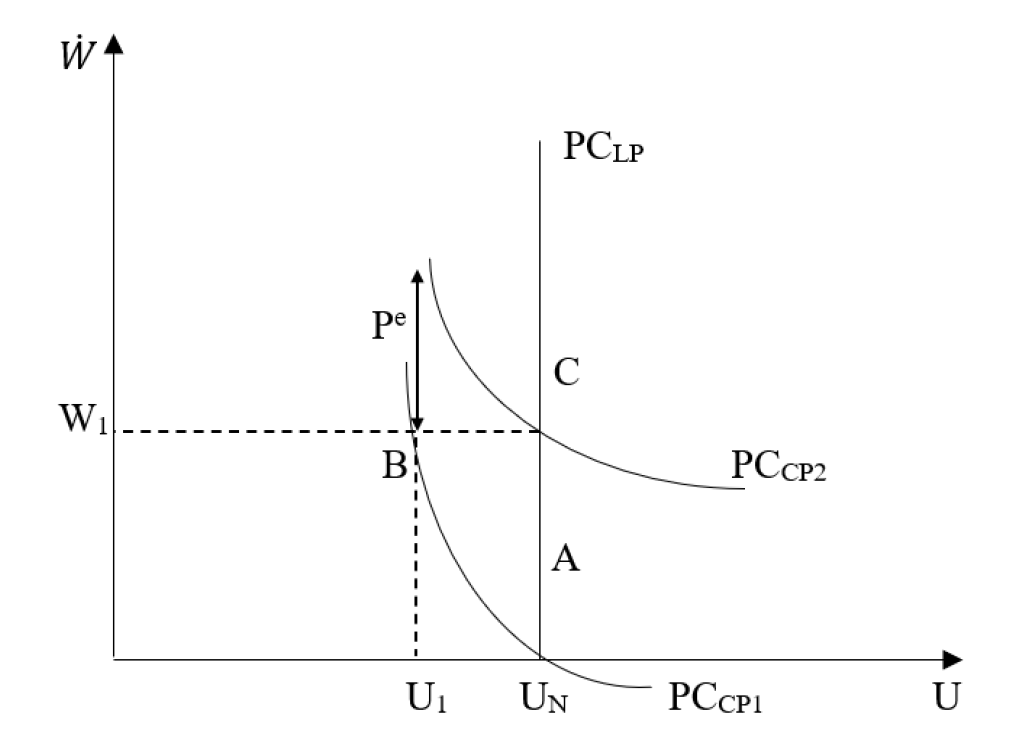

- Hay tantas curvas de Phillips como tasas esperadas de inflación diferentes!

Partiendo de tasa natural de desempleo, \(U_{N}\) si gobierno aumenta DA y disminuye desempleo a \(U_{1}\) los trabajadores ajustarán sus expectativas de inflación al alza. Reclaman salarios nominales más altos (el aumento de DA presiona precios) y esto revierte el aumento anterior, elevando el desempleo (al haber salarios reales mas altos). Se vuelve a \(U_{N}\)

La curva de Phillips de expectativas aumentadas (cont.)

La curva de Phillips de expectativas aumentadas (cont.)

Implicancias. No existe trade-off entre inflación y desempleo en el largo plazo. La curva de Philips de largo plazo (\(CP_{LP}\)) resulta de unir todas las curvas de Philips de corto plazo a los diferentes \(\dot{P^{e}}\). La tasa natural de desempleo está determinada por factores reales exclusivamente: preferencias y tecnología. Los estímulos a la \(DA\) según Friedman resultan en un incremento permanente en la tasa de inflación a LP con el beneficio de tener un incremento (puramente) transitorio en el nivel de empleo. Resumiendo: Friedman recupera la neutralidad del dinero en el largo plazo pero admita efectos de CP

La curva de Phillips de expectativas aumentadas (cont.)

Implicancias II. Expectavitas adaptativas (backward-looking) permiten efectos de CP. La existenciad de un rezago de la PM es lo que permite este canal. Cuando la inflación es perfectamente anticipada, esto desaparece. Adicionamente, la hipótesis aceleracionista implica que mayores reducciones de la tasa de desempleo vienen a costa de niveles de inflación cada vez más altos y eventualmente conduciendo a hiperinflación. De ahi, “la inflación es siempre y en todo momento un fenómeno monetario”

La nueva escuela clásica: la revolución de las ER

ESCRIBIR